Umowa o pracę z członkiem zarządu i jednocześnie wspólnikiem spółki z o.o. – czy jest to możliwe?

Wspominałem w jednym z ostatnich wpisów (TUTAJ), że ZUS masowo kontroluje teraz spółki z o.o. W tym zwłaszcza spółki, w których wspólnicy są jednocześnie członkami zarządu i są zatrudnieni przez spółkę jako pracownicy.

Powstaje więc pytanie czy taka konfiguracja jest dozwolona?

ZUS twierdzi, że nie, ale jest w błędzie. Niemniej jednak ZUS ma prawo kontrolować i jeżeli już kontrolę wszczyna to nie można odpowiadać „nie, bo nie” lub „tak, bo tak”. Należy wówczas reagować, ale w sposób przemyślany, czyli niepochopnie. Owszem, ZUS do tego niejako zobowiązuje, dając przecież 7 dni na zajęcie stanowiska, ale spokojnie – termin można wydłużyć.

Jakie argumenty można użyć za tym, że takie połączenie jest dozwolone?

To zależy oczywiście od sytuacji. I tak dalej. I tym podobne. I wiele za tym się kryje, ale nie po to piszę ten wpis, aby w ten sposób go zakończyć. Podaję więc kilka argumentów, skądinąd zaczerpniętych z orzecznictwa SN, a to:

Nie ma zasadniczej kolizji pomiędzy prawem pracy a prawem o spółce z o.o. co do pracowniczego zatrudnienia członków zarządu.

W prawie pracy nie jest wykluczone, iż zarządzający przedsiębiorstwem może być nadto zatrudniony w tym samym przedsiębiorstwie jako pracownik na stanowisku, które w zakresie obowiązków (pracy) jest odrębne od zarządzania.

Podporządkowanie pracownika pracodawcy sprawdza się nie tylko wtedy gdy istnieją przeciwne interesy pracownika i pracodawcy (spółki).

Podstawy ubezpieczenia społecznego wynikają generalnie z wykonywania pracy (zatrudnienia), a nie z samego udziału kapitałowego w spółce.

Czy mam jakiś przykład „z życia wzięty?

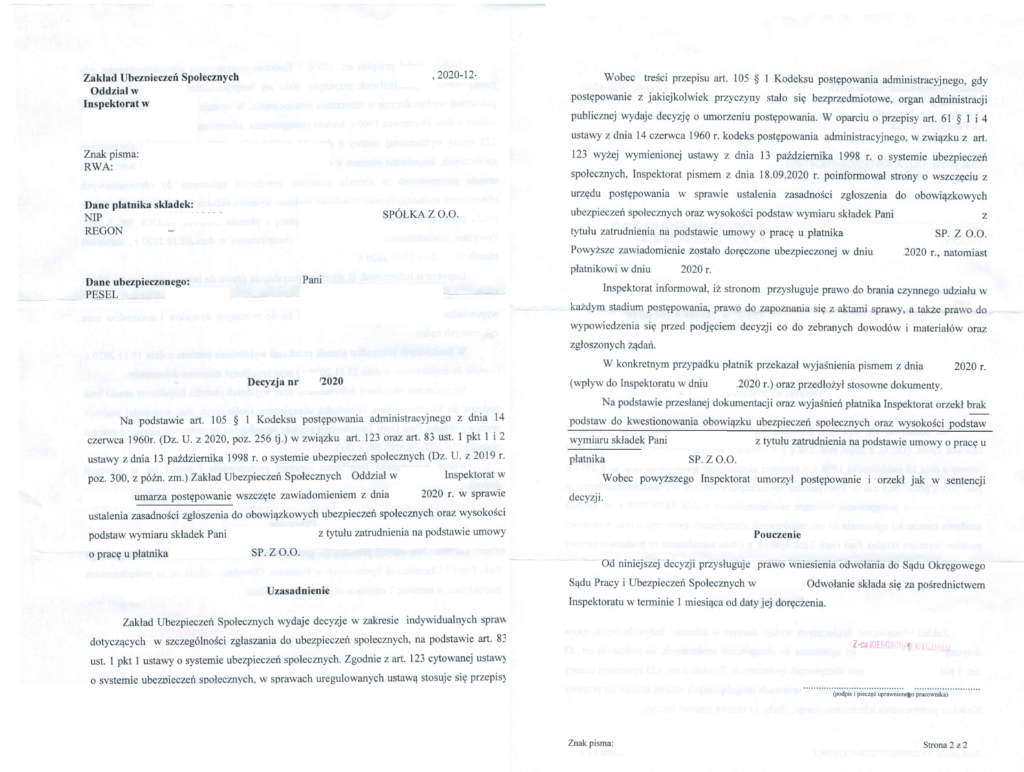

Tak, nawet dosyć świeży, jeszcze pachnący. W skrócie, po złożeniu pisemnych wyjaśnień dla Klienta w sprawie prawidłowości zgłoszenia do ubezpieczeń społecznych oraz podstawy wymiaru składek na ubezpieczenia społeczne z tytułu zatrudnienia w charakterze pracownika w sp. z o.o. ZUS przysłał decyzję o umorzeniu postępowania. Inaczej pisząc, ZUS orzekł brak podstaw do kwestionowania obowiązku ubezpieczeń społecznych oraz wysokości podstaw wymiaru składek z tytułu zatrudnienia na podstawie umowy о рrасę u płatnika spółki z o.o. Poniżej zdjęcie decyzji.

Potrzebujesz indywidualnej pomocy prawnej ?

-> Zadzwoń pod nr 664 414 166

-> Napisz na maila krzysztof.bogusz@sblegal.pl

-> Zarezerwuj termin w Kalendarzu

A jeżeli chcesz mnie bliżej poznać to więcej informacji znajdziesz TUTAJ

A jak to się ma do “prawie jedynego” wspólnika i umowy o pracę i stanowiska prezesa zarządu.

Witam,

pisałem o tym w poprzednim wpisie pt Spółki z o.o. z dominującym wspólnikiem na cenzurowanym w ZUS. Temat jest obszerny i trzeba sięgnąć do orzecznictwa. Ale jeżeli pyta Pan w ogólności czy to możliwe przy prawie jedynym wspólniku, to okazuje się, że tak, jest to możliwe.

Pozdrawiam

Krzysztof Bogusz.