Czy zobowiązania wobec ZUS zabezpieczone hipoteką ulegają przedawnieniu?

Zdaje się, że w ostatnim czasie przedawnienie to dosyć drażliwy temat dla ZUS. A tym bardziej kwestia przedawnienia należności z tytułu składek zabezpieczonych hipoteką.

Zgodnie bowiem z art. 24 ust. 5 ustawy systemowej nie ulegają przedawnieniu należności z tytułu składek zabezpieczone hipoteką, jednakże po upływie terminu przedawnienia należności te mogą być egzekwowane tylko z przedmiotu hipoteki do wysokości zaległych składek i odsetek za zwłokę liczonych do dnia przedawnienia.

I w zasadzie po przeczytaniu tego artykułu temat można by uznać za „zamknięty”. Tak jednak nie jest, o czym wiele osób niestety nie wie. Ba, nawet organ rentowy zdaje się nie być tego świadom albo po prostu tak jest dla ZUS korzystniej. Konsekwencje bowiem ustalenia, że składki (nawet zabezpieczone hipotecznie) uległy przedawnieniu są dosyć dotkliwe dla ZUS.

Przeciwnie sytuacja układa się dla płatników składek, bowiem w takich okolicznościach mogą skutecznie wnioskować do ZUS o… wykreślenie hipotek przymusowych z ksiąg wieczystych 🙂

Skąd się to bierze?

Ano stąd, że powyższy przepis (art. 24 ust. 5 ustawy systemowej) w orzecznictwie sądów administracyjnych i sądów powszechnych zgodnie oceniany jest jako niezgodny z art. 64 ust. 2 Konstytucji RP, co skutkuje niemożnością jego zastosowania. Innymi słowy, ustanowienie hipoteki przymusowej na nieruchomości nie wyklucza przedawnienia zobowiązania zabezpieczonego hipoteką, co oznacza, że termin przedawnienia należności składowych biegnie na zasadach ogólnych.

Jeżeli więc Twoje zaległości z tytułu składek wobec ZUS uległy przedawnieniu, to przyjmuje się, że owe zobowiązania w ogóle wygasły. Dotyczy to nie tylko należności głównej, lecz wszelkich roszczeń pieniężnych wierzyciela (ZUS), a więc także tych, które powstały jako odsetki za zwłokę. Mało tego, wraz z upływem terminu przedawnienia stosunek prawny zobowiązania z tytułu składek na ubezpieczenie społeczne wygasa bez względu na to, czy jako dłużnik powołasz się na tę okoliczność. Przedawnienie uwzględniane jest bowiem z urzędu. Ponadto, jeżeli zobowiązania zabezpieczone hipoteką wygasły a wraz z nimi także hipoteki, to wierzyciel (ZUS) obowiązany jest dokonać wszelkich czynności umożliwiających wykreślenie hipotek z księgi wieczystej.

Wszak, treść księgi wieczystej, w której taka hipoteka formalnie nadal figuruje, jest – od chwili wygaśnięcia wierzytelności – niezgodna z rzeczywistym stanem prawnym. W tej sytuacji właściciel może żądać od wierzyciela (ZUS) usunięcia tej niezgodności, składając do ZUS pismo z wnioskiem o wykreślenie hipotek z ksiąg wieczystych.

Wcześniej jednak warto wystąpić do ZUS z pismem np. o ustalenie salda lub o ustalenie stanu zadłuzenia. W takim piśmie w szczególności należy zwrócić uwagę na problematykę przedawnienia należności z tytułu składek zabezpieczonych hipoteką, bo o takich tutaj mowa. I dopiero po uzyskaniu odpowiedzi z ZUS, że część lub wszystkie zaległe składki uległy przedawnieniu można złożyć do ZUS wniosek o wykreślenie hipotek z ksiąg wieczystych.

Czy wniosek zostanie uwzględniony? To już niestety zależy od praktyki danego oddziału. Wspomniałem bowiem, że ZUS częstokroć nie przyjmuje do wiadomości, że przytoczony wyżej przepis jest niezgodny z Konstytucją. W ostateczności pozostaje wytoczenie powództwa o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym z czym wiążą się jednak dodatkowe koszty, ale to już temat na kolejny wpis.

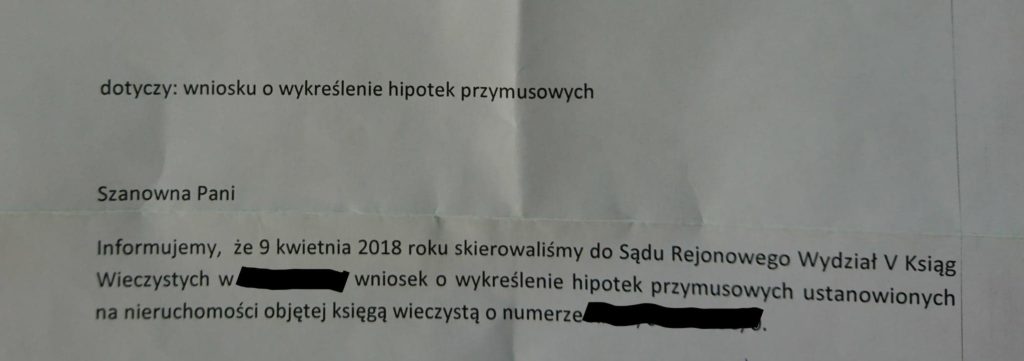

Tymczasem pozostawiam Was z nadzieją, że w odpowiedzi na wniosek o wykreślenie hipotek otrzymacie pismo, jakie otrzymał ostatnio jeden z moich klientów 🙂

Potrzebujesz indywidualnej pomocy prawnej ?

-> Zadzwoń pod nr 664 414 166

-> Napisz na maila krzysztof.bogusz@sblegal.pl

-> Zarezerwuj termin w Kalendarzu

A jeżeli chcesz mnie bliżej poznać to więcej informacji znajdziesz TUTAJ

")

Panie Mecenasie,

a co z przepisem art. 24 ust. 5b ustawy systemowej? Czy ZUS jak i sądy nie podchodzą do tego w sposób szeroki (jak i część orzecznictwa) tzn. iż czynność zabezpieczenia należności publicznoprawnej poprzez ustanowienie hipoteki przymusowej (w trybie przewidzianym w art. 26 ustawy systemowej) stanowi przesłankę do zawieszenia biegu terminu przedawnienia?

Witam.

Mam zadluzenie z roku 1999, ZUS wpisu w KW dokonal w 2004r.

Postapilem zgodnie z Pana podpowiedziami zacytowalem wszystkie kwestie opublikowane przez Pana. Po upomnieniach otrzymalem odpowiedz:

/cytat/ Wyrok TK z dnia 08 pazdz, 2013 nie ma wplywu na hipoteki ustanowione od dnia 01 sty 2003. Werfikacji podlegaly hipoteki wpisane na rzecz zus 01.01.1998 do 31.12.2002, Dla zabezpieczen dokonanych po 01 sty 2003 obowiazuje przepis art.24 ust,5 ustawy o SUS na ktory wyrok TK pozostaje bez wplywu. Rozumiem ze pozostalo mi skierowanie sprawy do sadu wieczystoksiegowego, tylko ma jakiej podstawie/..????

Witam,

dobrze Pan postąpił (choć piszę to z rezerwą, bo nie znam dokładnej treści Pana pisma), jednakże tak jak pisałem we wpisie, rozpatrzenie wniosku może zależeć od praktyki danego oddziału. Co do Pana pytania, to informuję, że jednak porady prawne lub analizy prawne są odpłatne. W razie zainteresowania zapraszam do kontaktu np. mailowego.

Pozdrawiam

Krzysztof Bogusz.

Dobry wieczór

ZUS założył hipotekę przymusową na moim mieszkaniu w roku 2019 zaległości w składkach są za lata od 04/2015 r. do 12/2015 r. , 09/2006, 11/2006, od 01/2007 do 05/2008 oraz od 09/2008 do 07/2009. ZUS nie uznał mi okresu zawieszenia prowadzenia działalności gospodarczej.

Czy jest szansa na zdjęcie tej hipoteki, czy zwrócić się do ZUS z pismem o rozłożenie na raty? Kwota hipoteki wynosi 38 610, 66 zł .

Proszę o pomoc

Z poważaniem Robert M

Witam,

zapraszam do kontaktu mailowego. W treści maila proszę podać nr księgi wieczystej, bliżej opisać swoją sytuację, ewentualnie dosłać dokumenty (np. decyzję o ustanowieniu hipoteki, informację o aktualnym stanie zadłużenia itp). W odpowiedzi napiszę jaki byłby koszt pomocy prawnej oraz jej proponowany zakres.

Pozdrawiam

Krzysztof Bogusz.

Dzień dobry,

kilka słów otuchy dla tych, którym ZUS za nieopłacone należności założył hitotekę przymusową na nieruchomości.

Moją sprawę z ZUS prowadził Pan Krzysztof Bogusz i całe szczęście, że nikt inny. Podobnie, jak w jednym z artykułów pana mecenasa, w moim przypadku również nie odbyło się bez “atrakcji”. Obecnie czekam na informację z KW o dokonaniu wykreślenia hipoteki na podstawie wniosku złożonego przez ZUS. Pan Krzysztof Bogusz jest po prostu świetny, niesamowity , superprofesjonalny i SKUTECZNY!!! POLECAM !!!

Witam Pani Gabrielo,

WOW! Bardzo dziękuję za opinię!

Pozdrawiam serdecznie.

Trybunał konstytucyjny stwierdził, ze art.77 jest zgodny z art. 64 ust.2b Konstytucji RP. Jak to rozumieć?